SAGE für Piraten

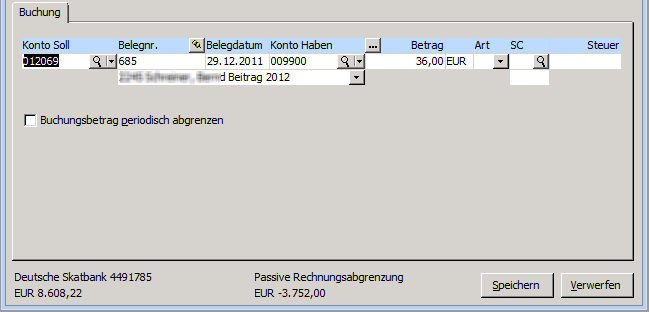

Viele Mitgliedsbeiträge werden Ende Dezember schon gezahlt. Sowohl im alten als auch im Folgejahr werden sie über das Mitgliedskonto gebucht.

in 2013: Nr Soll Haben Betrag Bezeichnung OP 1 012000 M012345 48,00 Max Mustermann 12345 MB2014 MB2014TH 1 M012345 009900 48,00 Max Mustermann 12345 MB2014 MB2014TH

Das Bankkonto wird gegen das Konto passive Rechnungsabgrenzung gebucht.

Es empfiehlt sich, gleich eine Excel-Tabelle der vorab eingenommen Mitgliedsbeiträge anzulegen, um die zum Jahresanfang des Folgejahres einzulesen.

Alle Beiträge, die im Vorjahr auf das Abgrenzungskonto gebucht wurden, müssen jetzt als Beitrag gebucht werden. Das geschieht ähnlich wie das Buchen von Mitgliedsbeiträgen.

Das Erlöskonto ist hierbei nicht 050000 sondern 050001.

Anstelle des Bankkontos (oder Kasse) wird das Konto 009900 PRA angesprochen.

Der Vortrag auf das Konto 009900 kann erst nach Erhalt des Jahresabschlusses vom Vorjahr gebucht werden. Am Ende muß das Konto 009900 ausgegelichen sein.

in 2013: Nr Soll Haben Betrag Bezeichnung OP 1 M012345 050001 48,00 Max Mustermann 12345 MB2014 MB2014TH 2 009900 M012345 48,00 Max Mustermann 12345 MB2014 MB2014TH

Wichtig: Die Mitgliedsbeiträge, die aus dem Abgrenzungskonto 009900 heraus gebucht werden, müssen auf 050001 gebucht werden!

Das Konto 050001 ist ein neues Konto. Es wurde eingeführt, damit nicht 2x Zuwendungsbescheinigungen erstellt werden: einmal für das Jahr, wo der Beitrag eingeht - dort müssen sie erzeugt werden und einmal für das Folgejahr, wo der Beitrag als Erlös gebucht wird - dort dürfen sie nicht noch einmal erzeugt werden.

Bitte unterscheiden zwischen

050001 - Beiträge aus der Abgrenzung Vorjahr

050000 - Mitgliedsbeiträge eingegangen im laufenden Jahr, egal für welches Beitragsjahr

050010 - andere Bedeutung, nicht mehr genutzt ab 2014.

Zugegeben - diese Unterscheidung ist nicht ganz glücklich, weil die beiden Kontonummern sehr ähnlich sind. ASC hat es aber nun so festgelegt und es hängt auch auf Seite von ASC zuviel daran, als daß wir das jetzt einfach ändern können. Also halt aufpassen.

Hier eine Beispiel-Tabelle für Excel und hier nochmal als CSV-Datei.

Eingelesen werden CSV-Dateien. Da Excel es aber immer besser weiß und dabei die Formatierung zerstört, fertige CSV-Dateien nicht mehr mit Excel oder OO bearbeiten. Danach sind die führenden Nullen für die Konten weg und ggf das Datum kaputt.

Die Spalten Soll und Haben müssen unbedingt als Text formatiert bleiben, mit den führenden Nullen für die Kontonummern.

Die Betrag-Spalte NICHT formatieren, SAGE stolpert über den Tausender-Punkt.

KST Haben muß angepaßt werden - hier kommt die Umlagekostenstelle der niedrigsten Gliederung rein.