SAGE für Piraten

Beim Buchen eines Mitgliedsbeitrages wurde zunächst der volle Betrag auf das Erlöskonto 050000 (bzw. 050001) gebucht. Das stimmt so noch nicht, denn in jedem Beitrag sind Anteile für andere Gliederungen enthalten.

Diese Beitragsanteile werden beim Buchen bereits auf die anderen Kostenstellen verteilt, es muss aber noch die Abbildung über die Sachkonten und die D- bzw.- K-Konten der Gliederungen erfolgen, also Forderungen und Verbindlichkeiten gebucht werden.

Ab 2014 hat jede Gliederung nicht nur ein D-Konto sondern auch ein K1-Konto. Forderungen und Verbindlichkeiten werden so nicht mehr gegeneinander saldiert.

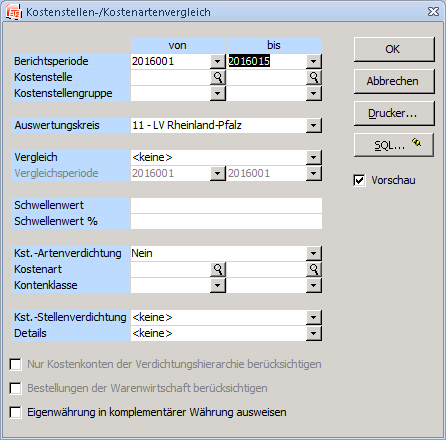

Arbeitsplatz -> Kostenrechnung -> Kostenvergleiche -> Kostenstellen/Kostenartenvergleich

Hier die entsprechende Periode auswählen.

Ihr erhaltet eine Auswertung über sämtliche von eurem Buchungskreis aus bebuchten Kostenstellen. Wenn dabei etwas ist, was euch völlig unbekannt vorkommt und wo ggf. auch noch Aufwandskonten angesprochen worden sind, dann bitte die entsprechende Buchung raussuchen und prüfen. Da die Kostenstelle jedesmal manuell eingetippt werden muss, kommt es auch mal zu Fehlern.

In diesem Beispiel ermittelt der LV Rheinland-Pfalz die Beitragsanteile. die er noch an die anderen Gliederungen zu zahlen hat.

Auf den Kostenstellen der anderen Gliederungen stehen die Beträge auf den einzelnen Sachkonten, die "abgeräumt" und dann überwiesen werden müssen.

In der Regel ist das Beitragskonto 050000 betroffen, zum Jahresanfang auch 050001. Weiterhin tauchen ggf. unter 051010 bzw. 051600 die Spenden für die anderen Gliederungen auf.

Tip: Diese Auswertung vor dem Abräumen ausdrucken, das ist gleichzeitig der Buchungsbeleg.

Sofern man seine KVs nicht selber bucht, die einzelnen Blätter an die jeweiligen Gliederungen schicken - das ist dann deren Buchungsbeleg, denn die müssen die entsprechenden Gegenbuchungen machen. Der Bund holt sich seine Buchungszahlen selber, da müsst ihr nichts schicken.

Jedes Sachkonto wird einzeln bebucht.

Der Bund bekommt vom LV Rheinland-Pfalz also noch 900,64 EUR Beitragsanteile aus auf dem Konto 050000 und 100,80 Beitragsanzeile, die schon im Vorjahr gezahlt wurden auf Konto 050001:

Buchen auf K-Konto - es ist eine Verbindlichkeit

Nr Soll Haben Betrag Bezeichnung UM03 050000 K100017 900,64 Beitragsanteile 2016 an Bund

Beim Buchen wird der Mitgliedsbeitrag im Soll gebucht - verringert sich also auf dem Konto 050000 für den LV.

Als Kostenstelle wird dabei die KST der Gliederung angesprochen, an die die Umlage gezahlt wird. Damit verringert sich auf dieser Kostenstelle (Beispiel hier: Bund) der bisher aus den Mitgliedsbeiträgen aufgelaufene Saldo.

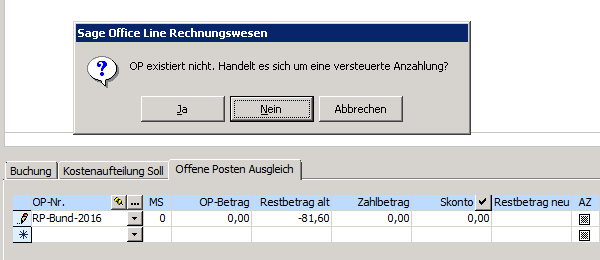

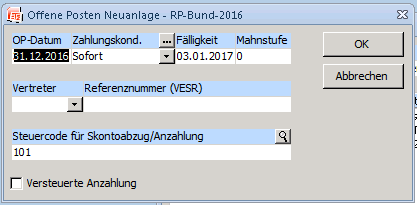

Es muss eine OP-Nummer vergeben werden. Denkt euch eine Systematik aus und bebucht ggf auch vorhandene OP schon, denn sonst wächst die Zahl der offenen Posten ins Unübersichtliche und man verliert ein praktisches Kontrollinstrument.

Vorschlag für Beitragsanteile: Kürzel der Gliederung die zahlen muss - Kürzel der Gliederung die was kriegt - Jahr

also hier: RP-Bund-2016.

Da hier ein Erlöskonto im Soll bebucht wird, fragt Sage nach. Die Frage nach der "versteuerten Anzahlung" mit "nein" beantworten (also einfach Enter drücken) und die Frage nach der Neuanlage von dem Offenen Posten auch mit OK (Enter) bestätigen.

Die weiteren Buchungen werden genauso durchgeführt. Also hier noch abräumen des nächsten Kontos für die Kostenstelle Bund:

Nr Soll Haben Betrag Bezeichnung UM04 050001 K100017 100,80 Beitragsanteile 2016 an Bund

Die empfangende Gliederung bucht die Beitragsanteile (bzw. Spenden) auf das entsprechende Erlöskonto ins Haben und die Forderung an die zahlende Gliederung ins Soll.

Dabei wird nur die eigene Kostenstelle angesprochen.

Der Bund muss also buchen:

Nr Soll Haben Betrag Bezeichnung 1 D100011 050000 900,64 Beitragsanteile von LV RP 2 D100011 050001 100,80 Beitragsanteile von LV RP

die zahlende Gliederung bucht K100xxx an Bank.

Die empfangene Gliederung bucht Bank an D100xxx.

Fertig.